来源:投资时报 作者:吕贡

尽管泡泡玛特2020年业绩仍保持正向增长,但相较前两年增速已大幅下跌。其中,营收和经营溢利的同比增速分别由2019年的227.19%和348.15%,下跌至2020年的49.3%和20%

一面是产品涨价,一面是股价下跌,盲盒第一股泡泡玛特国际集团有限公司(下称泡泡玛特,9992.HK)还能继续受到消费者和投资者青睐吗?

近期,泡泡玛特被曝出多款新品涨价,即从59元/盒上涨至69元/盒。针对涨价原因,泡泡玛特方面回应称,“由于原材料价格上涨,人工成本增加,因此公司采取提价策略以应对成本抬升。此外,潮流玩具在设计上更加精细,工艺更加复杂,从而导致了成本的增加。”

然而,多位消费者对这样的回应并不买账,甚至有消费者发出“退坑”抗议。有业内资深人士分析称,泡泡玛特原材料成本占比约在20%左右,原材料涨价对公司影响其实并不大,此次操作更像是通过涨价试探市场反应。还有人认为,新品突然涨价背后是该公司业绩增速疲软,不排除其欲通过涨价来提振业绩的可能。

除了此次提价操作,泡泡玛特在品控方面也因产品质量问题不断而饱受争议。截至2021年5月8日,该公司在黑猫投诉平台上的投诉量已多达3593条,主要涉及错发、虚假发货、商品瑕疵、无法退款退货、联系客服不解决等问题。

值得关注的是,从泡泡玛特近日公布的上市后首份财报来看,其业绩并不理想。虽然营收净利均呈现稳增趋势,但同比增速相比2018年、2019年均出现断崖式下跌,存货、销售成本均进一步攀升。另外,市场上有声音认为,泡泡玛特过于依赖盲盒的单一营收方式或并不具有持久性。

在此背景下,虽然市场份额一直处于领先地位,但随着未来越来越多的竞品入局潮玩赛道,泡泡玛特想要保住现有地位实现进一步发展,并非易事。

就上述提价、品控争议以及财报数据方面等问题,《投资时报》研究员电邮沟通提纲询问泡泡玛特相关部门,但截至发稿尚未收到公司回复。

增速断崖式下跌

2019年的“盲盒热”,让泡泡玛特这家成立已逾十年的公司开始被更多人熟知。资料显示,泡泡玛特成立于2010年,最早定位是销售家具、文具、视频等生活创意产品的杂货铺,其曾于2017年1月在新三板挂牌上市,但那时公司一直处于亏损状态。

2016年,泡泡玛特推出自有线上潮流玩具社区平台“葩趣”,同时推出第一个自主潮流玩具产品系列,即“Molly星座”盲盒系列,由时尚潮品零售公司向潮流文化娱乐公司转变。进入2017年后,该公司逐步从连年亏损走向连年盈利。2020年12月,从新三板摘牌后的泡泡玛特,成功在港交所挂牌上市。

近日,泡泡玛特公布了上市后首份财报,数据显示,其营收净利均呈增长趋势。其中,营业收入同比增长49.3%至25.13亿元;经营溢利同比增长20.0%至7.19亿元。

然而,《投资时报》研究员梳理该公司近年来财务数据注意到,相较于前两年,泡泡玛特2020年业绩增速出现断崖式下跌。

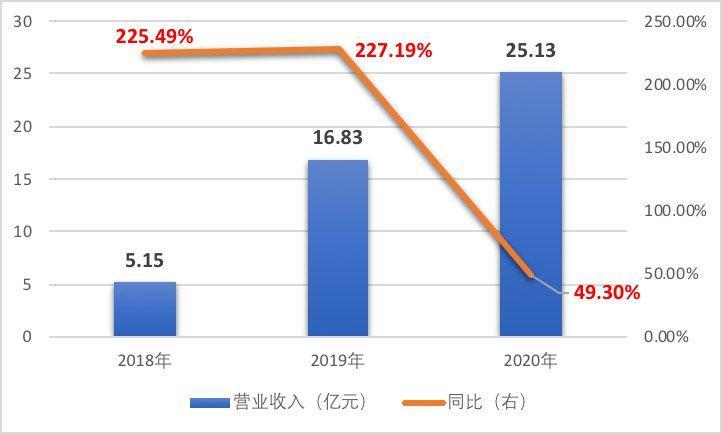

数据显示,泡泡玛特2017年至2019年营收分别为1.58亿元、5.15亿元和16.83亿元,2018年和2019年同比增速分别高至225.49%和227.19%,而2020年其营收增速仅为49.3%,较2019年减少近178个百分点。而其2018年和2019年经营溢利同比增速更分别达到2951.24%和348.15%,亦远超其2020年同比增速。

或是受到业绩增速疲软影响,泡泡玛特股价也自2021年2月中旬起总体呈现一路走低趋势。截至5月12日收盘,该公司每股股价已从2月17日的107.6港元最高点跌至57.3港元,最近6个交易日连续下跌。市值也仅有887.43亿港元,相较1472亿港元市值巅峰,蒸发585亿港元。

泡泡玛特2018年至2020年营收及同比增速情况

数据来源:公司财报

成本攀升 存货积压

尽管业绩增速有所下滑,但进入2020年后,泡泡玛特线下店数量迅速扩张。年内,其新开76家线下门店,店铺总数量亦从2019年年末的114家增至2020年年末的187家。同时,新开526家机器人商店,整体数量从2019年年末的825家增至2020年年末的1351家。

2020年门店的大幅扩张或也使得该公司同时期的经销、管理费用随之增加。据财报数据披露,泡泡玛特的经销及销售开支由2019年的3.64亿元增至2020年的6.30亿元,同比增幅为73.2%;行政开支则由2019年的1.43亿元同比增长96.5%至2020年的2.80亿元。

上述两项费用的同比增速远超过泡泡玛特同时期仅有49.3%的营收增速,对于费用增加原因,泡泡玛特在财报中解释称,主要系员工数量增加以支持门店扩张、产品开发及业务扩张等所致。

值得关注的是,近年来,泡泡玛特的销售成本也在持续上升,即由2017年的0.83亿元一路升至2018年的2.16亿元和2019年的5.93亿元,且同比增速由2018年的161.39%增至2019年的173.97%。时至2020年,该公司销售成本达9.19亿元,同比增幅为55.0%,远超同时期营收增速,占当期收入比重为36.58%。

泡泡玛特近几年的存货也在逐年攀升,2017年至2020年分别为0.16亿元、0.29亿元、0.96亿元和2.25亿元,且2018年至2020年同比增速分别为87.01%、231.38%和134.02%。

《投资时报》研究员注意到,泡泡玛特2020年计入销售成本的存货成本高达7.48亿元。对此,有业内人士分析认为,该公司2020年存货的大增或是导致其同时期销售成本攀升的主要原因。

2020年泡泡玛特的存货周转天数也由前几年的45天上下突增至78天。对于存货周转周期的大幅延长,泡泡玛特方面表示,主要由于公司业务扩张、IP数量及新品的增加,使得公司对货品的需求增加,因而准备的货品量也随之增加。

投诉率居高不下

值得一提的是,2020年以来,泡泡玛特似乎有意调整产品营收结构,在头部IP贡献收入持续稳增情况下,收入结构也更加均衡。

《投资时报》研究员拆分泡泡玛特2017年至2019年营收具体构成发现,期内该公司来自盲盒自有IP“Molly”的营收分别为0.41亿元、2.14亿元和4.56亿元,占公司当期总营收的比重分别达25.9%、41.6%和27.1%。同期,其独家IP“Pucky”所贡献的营收占该公司的比重均徘徊在20%附近。

而该公司其余91款IP所带来的营收占总营收的比重很少有上十位数者,大多数均在个位数徘徊。可见,虽然泡泡玛特开发了多达93个盲盒IP,但其对于“Molly”和“Pucky”两大IP过于倚重,二者的营收占公司总营收的比例合计近半数。

再看泡泡玛特2020年营收结构,前两大IP“Molly”和“Pucky”所带来的收入占公司总营收比重分别下滑至14.2%和11.9%,相较2019年分别减少12.9个百分点和6.8个百分点。而次级IP“Dimoo”和“The Monsters”的收入占比分别由2019年的5.9%和6.4%增至12.5%和8.1%。

然而需要注意的是,泡泡玛特在品控方面长期存在产品质量问题、频频引起消费者不满,投诉率居高不下。截至2021年5月8日,该公司在黑猫投诉平台上的投诉量已多达3593条,主要涉及错发、虚假发货、商品瑕疵、无法退款退货、联系客服不解决等问题。

此外,虽然泡泡玛特市场份额一直处于领先地位,但8.5%(2019年数据)的占比也意味着盲盒市场目前尚未出现一家能够成为绝对龙头的企业,未来还存在诸多可能性。并且就2019年数据来看,市场份额紧随泡泡玛特其后的二三公司占比分别为7.7%和3.3%,差距并不明显。

未来,随着越来越多的竞品入局,如名创优品新开创的旗下潮玩独立品牌TOPTOY等,盲盒这条赛道也将日渐拥挤。这也意味着,因“盲盒”走红的泡泡玛特,在之后的经营中所面临的来自同赛道的竞争压力将逐步攀升。 |